分享到人人

分享到人人

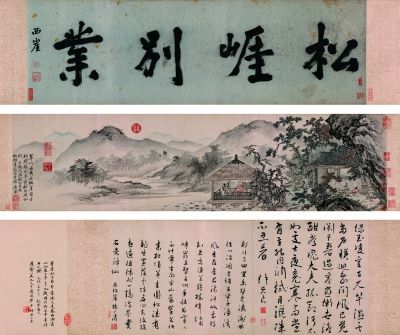

國內藝術品市場的火熱吸引著大量資金從樓市、股市流入,隨之而生的是如何讓藝術品快速變現的難題。圖為今年春拍以7130萬元成交的唐寅手卷作品《鬆崖別業圖》。

日前,由上海大學中國藝術產業研究院、濰坊銀行聯合主辦的“中國藝術品質押融資問題研究”項目的簽約暨啟動儀式在山東省濰坊市舉行,此舉被業界視為國內銀行業參與推動藝術品金融化發展的重要實踐。盡管藝術品質押融資在國內早已破冰,然而,由於鑒定、估價、流通等諸多環節存在的問題,通過藝術品來進行融資實際上並不容易。如何攻堅克難,讓金融機構與資本順利進入,形成資產的有效融資,是金融界與藝術界共同關注的焦點。

觀現狀 供需失衡

近年來,國內藝術品市場的火熱吸引著大量資金從樓市、股市流入,隨之而生的是如何讓藝術品快速變現的難題。當個人或企業在發展過程中遇到資金困難時,將其收藏的高價藝術品委托給拍賣行進行變現,往往需要較長的運作周期,並且還要承擔流拍的風險,因而,業界熱盼能用藝術品作質押獲取貸款,打通自身面臨的資金瓶頸。有業內人士分析預計,如果可以通過藝術品質押貸款,那麼市場投入藝術收藏的資金至少可以增長20%以上,對收藏市場的推動作用將十分明顯﹔同時,和賣掉藏品不同,質押給銀行以后,藏品的所有權沒有改變,藏家既可以得到資金周轉又不必割愛﹔此外,藝術品作為銀行質押物對於銀行也大有裨益,因為藝術品的巨大升值潛力已被証實,這在相當程度上可以化解銀行風險。

然而,一方面是市場對藝術品質押融資的強烈需求,另一方面卻是金融機構對藝術品融資僅僅“蜻蜓點水”般的介入。據了解,目前國內金融和藝術的有限結合基本是在民間金融領域,由正規金融機構開展的藝術品質押融資業務仍處試水階段。2011年的統計數據顯示,全國近4000家典當行中,從事藝術品典當業務的隻佔千分之五,即20家左右,且這一比例還在持續縮小。而在銀行業中,僅有個別銀行成功開展了藝術品質押融資貸款業務,很難普及,大部分銀行都表示,“沒有把藝術品作為抵押物列入個人貸款或個人融資的保証條件中”,“無法開展藝術品抵押貸款業務。”

“其實,與典當行相比,銀行開展藝術品質押融資業務無論從渠道、品牌還是公信力都更具有優勢。銀行業作為金融體系的重要組成部分,無論從實力、管理體制與管理能力,還是品牌認知,都更具公信力,銀行的資金背景與實力、客戶基礎、營銷網絡都是典當行難以比擬的。更為重要的是,銀行開展藝術品質押融資業務的成本更加低廉。”上海大學中國藝術產業研究院副院長西沐認為。

“由於缺乏正規金融機構的介入,藝術品市場上大量的融資需求隻能以地下融資和民間融資的方式來解決,這大大限制了藝術品市場的發育和規范發展。”濰坊銀行董事長史躍峰表示。作為一家地方法人銀行,濰坊銀行2008年便開始關注文化產業與金融的結合,且將文化金融作為一個重要的品牌業務。2009年,他們推出了第一筆書畫藝術品的質押業務,放出了262萬元的資金。在史躍峰看來,開展藝術品金融服務是他們一直在做且未來勢在必行的業務。

融資難 症結在哪兒

為何藝術品市場對融資服務有大量現實或潛在的需求,但藝術品質押融資卻一直沒有形成規模?對此,業內人士普遍將原因歸咎為兩點:一是藝術品的鑒定和估價存在很大困難,二是目前國內藝術品的流通性有很大的局限,並不符合藝術品質押融資對於資金快速流動的要求。

“這些因素當然都存在,但是最關鍵的還是業務的系統性機制未能建立起來,針對藝術品質押的銀行的風控機制構建的探索不足,風險管理未能形成閉環,這是整體的情況。因為相對於銀行的傳統業務來講,藝術品質押融資業務是一個全新的另類業務,評估、鑒定、集保、風控是一個關聯的系統,哪個方面有缺口,業務的開展就會遇到瓶頸,所以,關鍵還是系統機制的建立。”西沐對記者說。

“這固然有我國藝術品市場發育晚、不規范的問題,但更重要的是,作為金融主體的銀行類機構沒有根據藝術品市場的需求去創新自己的金融服務。”對於現狀,史躍峰分析認為,問題主要還在金融機構本身,“金融機構對藝術品市場的風險控制機理缺乏相應的了解,也缺乏相應的人才,另外從戰略上也沒有重視這個市場。我們是一家以做小微金融服務見長的金融機構。反過來看,感覺藝術品市場當下金融服務的現狀跟此前大家對中小企業融資難的認識是完全一樣的。當幾年前提到小企業融資難的時候,很多人都把它歸結為太小了、財務不健全、賬目不規范、缺乏抵押擔保,因此正規金融機構難以支持。可當我們的小微企業反過來問,如果我有規范健全的財務制度、有完整的抵押品,還是小微嗎?我們的金融機構應該反思,針對現在的藝術品市場,如何展開自己的金融創新服務。”史躍峰說。

認識到藝術品質押融資所具備的可行性,濰坊銀行對藝術品質押業務進行了深入探索:與中仁集團合作,讓他們來充當藝術品質押融資的中間服務商﹔讓濰坊市博物館充當保管機構﹔而在變現渠道中,除了二級市場,濰坊銀行還引入了預收購人的機制——借款人在質押藝術品的同時,要與另一家有購買質押品意向的主體簽訂藝術品的遠期購買合約,一旦借款人違約,還不上銀行的借款,合約自動生效,質押人將沒有權力阻止預收購人購買此質押品﹔此外,當預收購人機制失效之后,對已經違約的藝術品質押貸款啟動市場機制,拿到拍賣會上去變現或者委托藝術品經營機構變現。

探索未來 更多可能性

史躍峰告訴記者,目前濰坊銀行的質押品主要以近代和當代的中國書法、繪畫藝術品為主。“濰坊是重要的書畫藝術品集散地,書畫藝術收藏、投資氛圍非常好,市場發育也較好,就濰坊來講,藝術品質押融資中書畫藝術品較為容易。就金融與藝術品市場結合來講,其實重要的是通過創新建立一種容易讓金融資源進入的機制。我認為我們目前從事的藝術品質押融資所構建的一整套流程和機制也完全有可能放大應用到其他藝術品種類。”

“藝術品金融市場巨大,是一片廣闊的藍海,我們希望通過金融創新獲得市場先機。藝術品質押融資與普通放款一樣,會給銀行帶來利息及中間業務等多方面的經濟收益。此外,藝術品市場迫切呼喚正規金融機構的服務,但目前顯然進入這一市場的正規金融機構還不多,提供信貸服務的更少。這一創新不但受到客戶的認可,也得到了社會各界的廣泛關注和認同。”史躍峰說,藝術品質押融資業務的開展為濰坊銀行帶來了經濟和社會效益雙豐收,但他也坦言,開展這一業務如同“摸著石頭過河”。“我們的探索是艱苦的,工作實踐很多時候是比較感性的,我們了解市場、了解客戶的需求,但從事這樣的創新工作又缺乏有力的理論指導。”正是在這樣的背景下,濰坊銀行與中國藝術產業研究院合作開展了此次的研究項目。“我們期望通過這個項目的研究,使我們擁有更加寬闊的視野,創新實踐變得更加理性。”

“藝術品質押融資對於中國藝術品市場的長遠發展來說,是一種重大的利好,但利好往往伴隨風險,機遇往往伴隨挑戰,對於中國藝術品質押融資的進一步走向,還需做嚴謹、審慎的研究與分析,促使其走規范化、科學化發展道路。我們希望通過研究課題的啟動,不斷探索藝術品質押融資業務在銀行業介入中國藝術品市場發展新時期的重要戰略意義與地位,探索銀行業介入藝術品市場發展的更多可能性。”西沐表示。(記者 蔡 萌)

發表成功!請登錄后盡快修改密碼。

發表成功!請登錄后盡快修改密碼。